A magyar háztartások összesen 135 és 290 milliárd forint közötti kamatbevételtől esnek el azzal, hogy lekötött betétek helyett készpénzben tárolják a pénzüket. A money.hu szakértője összefoglalja a Tartós Befektetési Számlák (TBSZ) legfőbb előnyeit.

A Magyar Nemzeti Bank (MNB) friss adatai szerint a szocho bevezetése, vagyis 2023. július 1-je óta több mint 83 ezer új TBSZ-t nyitottak a magyarok, így azok száma már összesen 357.545-re emelkedett. Ezzel párhuzamosan pedig idén júniusban már több mint 5300 milliárd forint volt a TBSZ számlákon nyilvántartott értékpapír-állomány aktuális piaci értéke, ami közel másfélszeres növekedést jelent az 1 évvel korábbi 3600 milliárd forinthoz képest.

A TBSZ, amire betéteket vagy értékpapírokat (pl. kötvényeket, részvényeket, befektetési jegyeket) lehet vásárolni, továbbá lehetőséget ad a kamatadó legális elkerülésére.

„A kamatjövedelem után ugyanis nemcsak 15%-os szja-t, azaz kamatadót, hanem a 13%-os szochót is fizetni kell, ami együttvéve már 28%-os adóterhet jelent. Viszont abban az esetben, ha TBSZ-re kötjük le a betétet, akkor a szocho alól rögtön mentesülünk és 5 év után már kamatadót sem kell fizetnünk. Ennek ellenére még mindig sok a lekötetlen készpénz, ezzel pedig sok milliárdnyi kamattól eshetnek el a magyar emberek” – emelte ki Korponai Levente, a money.hu vezetője.

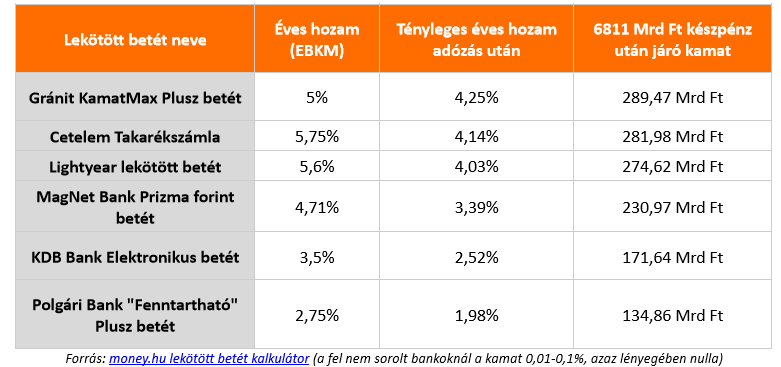

Az MNB tájékoztatása szerint 2024. június 30-ára vonatkozóan megközelítőleg 6811 milliárd forint készpénz volt a magyar háztartásoknál. Most játsszunk el a gondolattal: mi lenne, ha ezt az összeget 1 évre lekötnénk?

Fontos tudnivalók

TBSZ-re történő pénzbefizetésre a számlanyitás évében van lehetőség, ami mindig az adott év december 31-éig tart, függetlenül attól, hogy melyik nap nyitjuk meg.

A megtakarítási/lekötési időszakban új befizetéseket már nem lehet teljesíteni.

Ha 3 évnél hamarabb vesszük ki a pénzt, akkor elveszik a kamatadómentesség is. 3 év eltelte után a kamatadó 15-ről 10%-ra csökken. Az 5 teljes év leteltével pedig kamatadómentessé válik a TBSZ.

Összefoglalva tehát:

0. év: gyűjtőév, a számlanyitás évének végéig tart

1-3. év: 15% kamatadó, 0% szocho

3-5. év: 10% kamatadó, 0% szocho

5. év után: 0% kamatadó, 0% szocho

A TBSZ-be emiatt elsősorban akkora pénzmennyiséget érdemes befizetni, amit 3-5 évig is mellőzni tudunk.